ஐடிஎஃப்சியின் வளர்ச்சி ஒரு வேக பம்பைத் தாக்கும். பங்குகளின் பவுன்ஸ்-பேக் ஆபத்தில் உள்ளதா? MakkalPost

ஐடிஎஃப்சி முதல் வங்கி நிதியாண்டு 25 இன் வைப்பு மற்றும் முன்னேற்றங்களில் ஆண்டுக்கு 20% க்கும் அதிகமான வளர்ச்சியை அறிவித்தது. அடுத்த சில ஆண்டுகளில் இந்த வளர்ச்சியின் வேகத்தைத் தக்கவைத்துக்கொள்வதை நிர்வாகம் நோக்கமாகக் கொண்டுள்ளது. இது முதலீட்டாளர்களை உற்சாகப்படுத்தியுள்ளது, இதன் விளைவாக பங்கு அதன் 52 வார தாழ்விலிருந்து திரும்பியது. இது இரண்டு மாதங்களுக்குள் 28% திரட்டியுள்ளது, பரந்த துறையின் 13% வருவாயில் செங்குத்தான செயல்திறனை பதிவு செய்கிறது.

ஆனால் சமீபத்திய நிகழ்வுகள் முதலீட்டாளர்களின் புதிய நம்பிக்கையை குறைக்க அச்சுறுத்துகின்றன. இது ஒரு குறுகிய கால பவுன்ஸ்-பேக்கின் முடிவைக் குறிக்கும், அல்லது இது ஒரு நீண்ட கால பேரணியில் ஒரு தடுமாற்றமா?

நிதி திரட்டும் திட்டங்களில் தடுமாறும்

மேலாண்மை வங்கியின் வளர்ச்சிக்கு லட்சிய திட்டங்களைக் கொண்டுள்ளது. ஆனால் புதிய வணிகக் கோடுகள் இன்னும் உடைக்கப்படவில்லை என்றாலும், சமீபத்திய காலாண்டுகளில் வழுக்கும் மற்றும் ஏற்பாடுகளின் இலாபங்களை தொடர்ந்து இழுத்துச் சென்றது. எனவே, இது மூலதனத்தை உயர்த்துவதன் மூலம் வளர்ச்சியைத் தூண்டுகிறது – விட அதிகமாக .கடந்த ஐந்து ஆண்டுகளில் 13,000 கோடி.

கடந்த மாதம் வங்கியின் வாரியம் மற்றொரு சுற்று மூலதனத்தை திரட்ட வாக்களித்தது, அதில் ஒரு பெரிய ஒன்று. ஒரு நிதி திரட்டல் .7,500 கோடி அங்கீகரிக்கப்பட்டது – .வார்பர்க் பிங்கஸின் துணை நிறுவனத்திலிருந்து 4,876 கோடி மற்றும் .அபுதாபி முதலீட்டு ஆணையத்தின் தனியார்-ஈக்விட்டி பிரிவின் முழு உரிமையாளரிடமிருந்து 2,624 கோடி ரூபாய். நிதி திரட்டல் இரு முதலீட்டாளர்களுக்கும் 14.5% பங்குகளை வழங்கும், கடந்த ஐந்து ஆண்டுகளில் வங்கியின் மொத்த பங்கு நீர்த்தலை 40% ஆக உயர்த்தும்.

படிக்கவும்: பாதுகாப்பு பங்குகள் மீண்டும் உயர்ந்து கொண்டிருக்கின்றன, ஆனால் அடிப்படைகள் பேரணியை ஆதரிக்க முடியுமா?

ஆனால் இந்த வாரம் திட்டம் ஒரு தடுமாற்றத்தைத் தாக்கியது. வார்பர்க் பிங்கஸிலிருந்து ஓய்வெடுக்காத வாரிய உறுப்பினரைத் தூண்டுவதற்கான திட்டம் தேவையான ஒருமித்த கருத்தைப் பெறத் தவறிவிட்டது. வார்பர்க்கின் பங்குதாரர்களுடனான சிக்கல்களை 10%க்கும் குறைவாக மேற்கோள் காட்டி, பெரும்பான்மையான நிறுவன முதலீட்டாளர்கள் இந்த திட்டத்திற்கு எதிராக வாக்களித்தனர். 64.1% பங்குதாரர்கள் மட்டுமே இந்த நியமனத்திற்கு ஒப்புதல் அளித்தனர், இது 75% ஒழுங்குமுறை தேவைக்கு குறைவு.

மூலதன போதுமான வசதியானது, ஆனால் ஆபத்தில் வளர்ச்சி

நிதி திரட்டல் வீழ்ச்சியடைந்தால், வங்கி சிறிய மற்றும் அடிக்கடி நிகழும். இது மூலதனத்தை திரட்டுவதில் தாமதத்தை ஏற்படுத்தக்கூடும், வளர்ச்சி மற்றும் லாபத்திற்கான வங்கியின் லட்சிய திட்டங்களுக்கு தடையாக இருக்கும்.

ஒரு முழு சூட் யுனிவர்சல் வங்கியாக மாறுவதற்கான அதன் தேடலில், ஐடிஎஃப்சி கிரெடிட் கார்டுகள், பண மேலாண்மை மற்றும் செல்வ மேலாண்மை உள்ளிட்ட புதிய வணிக வரிகளில் முதலீடுகளைச் செய்துள்ளது, அவை இன்னும் லாபகரமான அளவை அடையவில்லை. இதை விரைவுபடுத்துவதற்காக வங்கி புதிய மூலதனத்தை எண்ணிக் கொண்டிருந்தது.

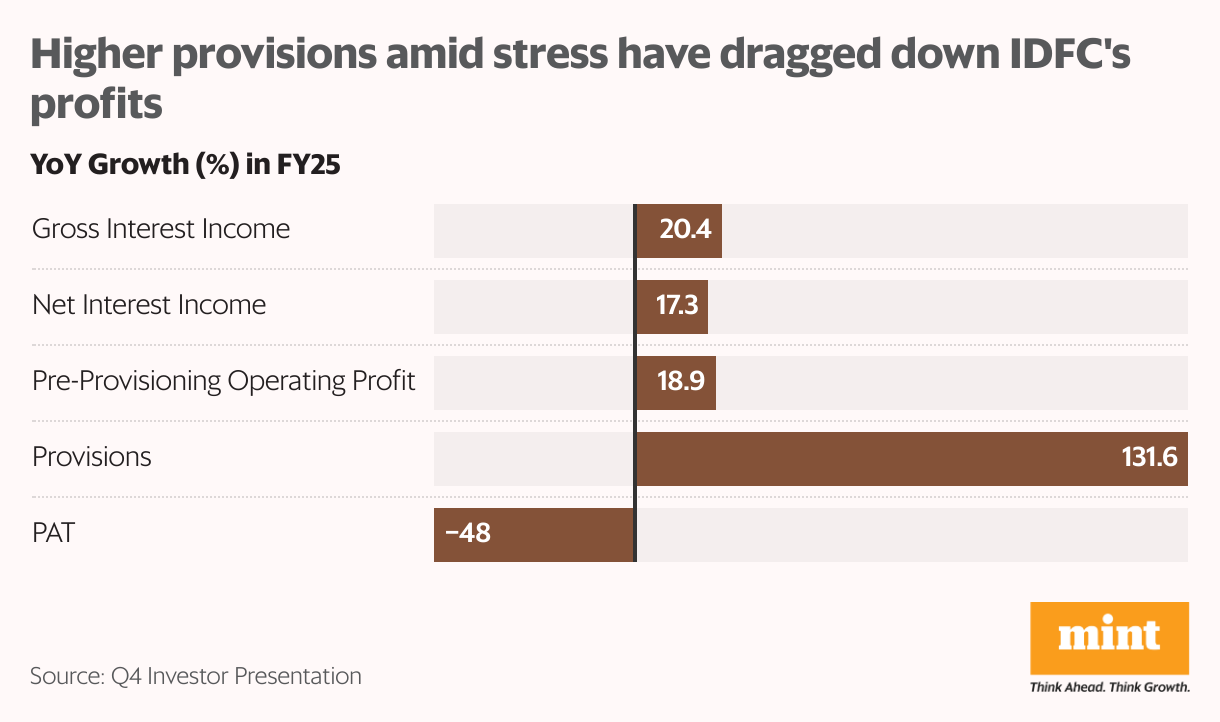

FY25 க்கு இடுகையிடப்பட்ட லாபம் காரணமாக இது இன்னும் பொருத்தமாக உள்ளது. வட்டி வருமானத்தில் 20% க்கும் அதிகமான வளர்ச்சியும், முன் வழங்கல் லாபத்திற்கு 19% வளர்ச்சியும் இருந்தபோதிலும், 132% விதிகள் அதிகரித்ததன் விளைவாக இலாபங்கள் ஆண்டுக்கு அரை ஆண்டுக்கு பாதி குறைக்கப்பட்டன. இலாபங்களைக் குவிப்பதன் மூலம் மூலதனத்தை ஒருங்கிணைக்க முடியாத ஒரு வங்கிக்கு, மூலதனத்தை உயர்த்துவது எரிபொருள் வளர்ச்சிக்கான கடைசி முயற்சியாகும்.

புதிய மூலதனம் இல்லாமல் கூட வங்கியின் மூலதன போதுமான அளவு போதுமானது.

உள்கட்டமைப்பு மற்றும் நுண் நிதி ஆகியவற்றிலிருந்து மன அழுத்தம்

சில்லறை கடன்கள் வங்கியின் பிரதானமாக இருந்தாலும், இது கவலைக்கு ஒரு காரணம் அல்ல. இந்த பிரிவில் தற்செயலான குற்றமானது தொழில்துறையை விட கணிசமாக உயர்ந்தது, மேலும் சேகரிப்பு திறன் 99.5%ஆக நிலையானது.

மேலும், மொத்த கடன் புத்தகத்தில் 14% மட்டுமே பாதுகாப்பற்ற சில்லறை கடன் ஆகும், அங்கு வங்கி மொத்த செயல்படாத சொத்துக்களுடன் (NPA கள்) 1.89% மற்றும் NET NPA 0.56% ஆக கடன் தரத்தை பராமரிக்க முடிந்தது.

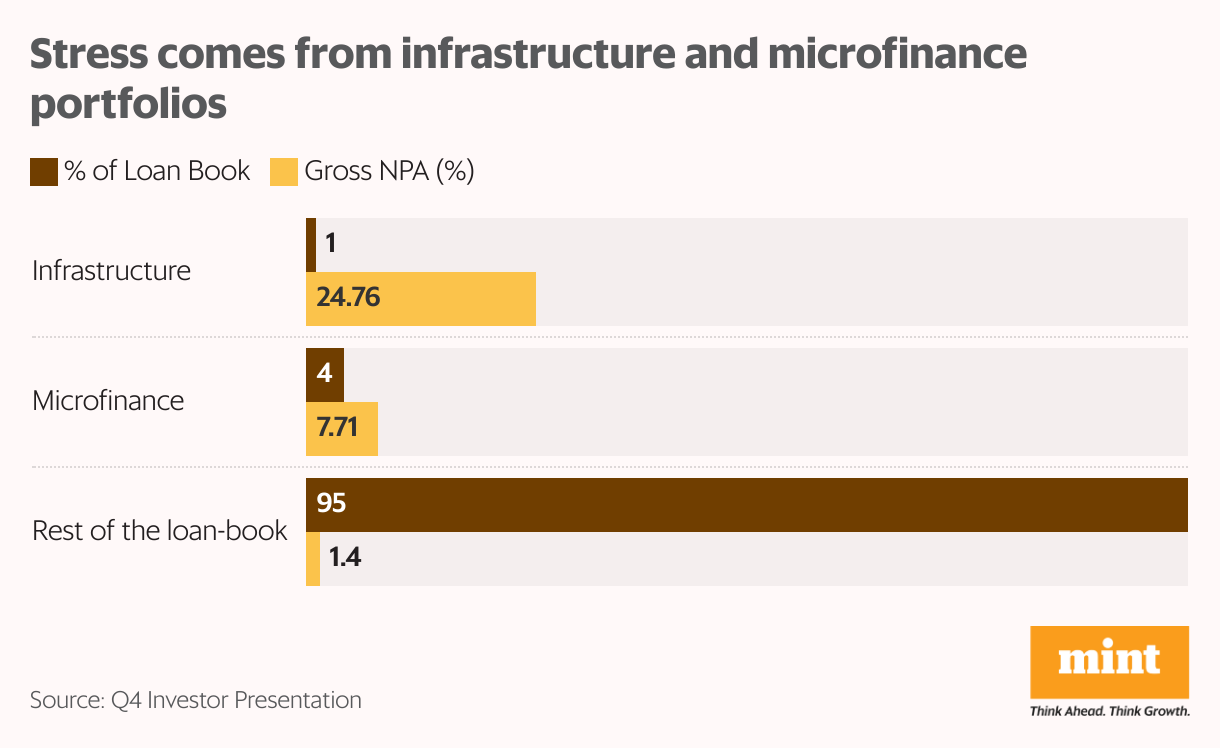

அதன் புத்தகங்களில் உள்ள மன அழுத்தம் முதன்மையாக அதன் மைக்ரோஃபைனான்ஸ் போர்ட்ஃபோலியோ மற்றும் ஒரு கட்டணத்தை மையமாகக் கொண்ட உள்கட்டமைப்பு வணிகத்திலிருந்து வருகிறது. மார்ச் 2025 நிலவரப்படி ஒட்டுமொத்த மொத்த NPA 1.87%ஆக இருந்தது, ஆனால் மைக்ரோஃபைனான்ஸ் மற்றும் உள்கட்டமைப்பு இலாகாக்களில் உள்ளவர்கள் முறையே 7.71%மற்றும் 24.76%ஆக உயர்ந்தனர்.

குறைக்கப்பட்ட மன அழுத்தத்தின் ஆரம்ப குறிகாட்டிகள்

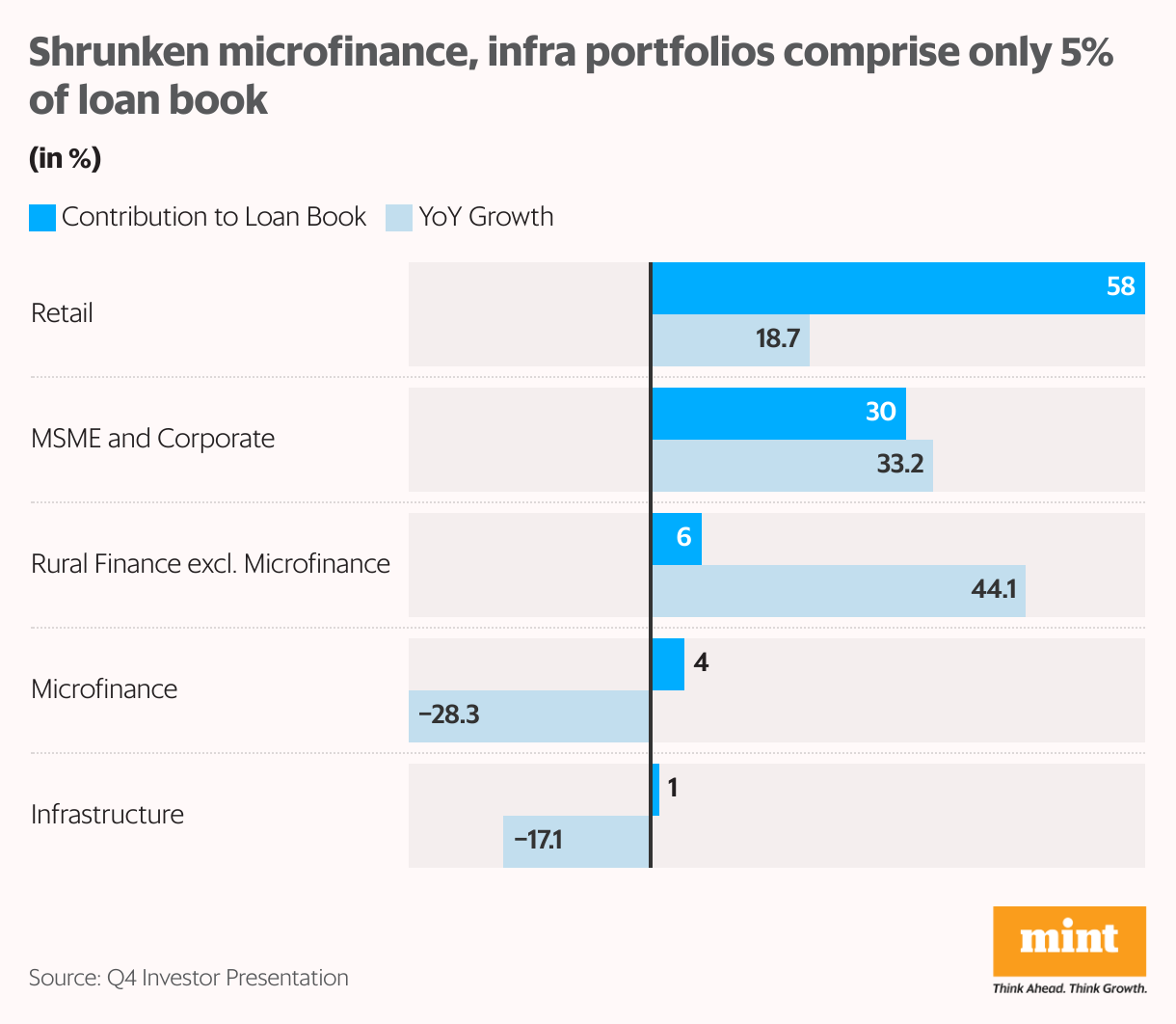

ஆனால் இந்த இலாகாக்கள் மன அழுத்தத்திற்கு பதிலளிக்கும் வகையில் குறைக்கப்பட்டுள்ளன. அவர்கள் ஆண்டில் 28% மற்றும் 17% ஆக இருப்பதைக் கண்டிருக்கிறார்கள், மேலும் ஒன்றாக வங்கியின் புத்தகத்தில் 5% மட்டுமே உள்ளனர்.

படிக்கவும்: சாலட் ஹோட்டல்கள் ஒரு பெரிய விரிவாக்கத்திற்கு தயாராக உள்ளது. முதலீட்டாளர்கள் இப்போது சரிபார்க்க வேண்டுமா?

உள்கட்டமைப்பு போர்ட்ஃபோலியோ அனைத்தும் முற்றிலும் எழுதப்பட்டவை, மேலும் மைக்ரோஃபைனான்ஸ் போர்ட்ஃபோலியோவில் முன்னேற்றத்தின் ஆரம்ப குறிகாட்டிகள் உள்ளன. புதிய வழுக்குதல்கள் தொடர்ச்சியாக அதிகரித்துள்ளன .437 கோடி .572 கோடி, மற்றும் எஸ்.எம்.ஏ -1 & 2 (கடன்கள் 30 முதல் 90 நாட்கள் வரை கடன்கள் அதிகரிப்பு) மைக்ரோஃபைனன்ஸ் போர்ட்ஃபோலியோவுக்கு 4.56% முதல் 5.1% வரை விரிவடைந்துள்ளன, எஸ்.எம்.ஏ -0 (கடன்கள் 30 நாட்களுக்கு குறைவாக தாமதமாக) 45% தொடர்ச்சியான வீழ்ச்சியைக் கண்டன.

மேலும், 2024 முதல் மைக்ரோஃபைனான்ஸை நோக்கி அதிகரிக்கும் தள்ளுபடிகள் மைக்ரோ அலகுகளுக்கான (சிஜிஎஃப்எம்யூ) கடன் உத்தரவாத நிதியின் கீழ் உள்ளன. வங்கியின் மைக்ரோஃபைனன்ஸ் புத்தகத்தில் சுமார் 66% தற்போது சிஜிஎஃப்எம்யூவின் கீழ் உள்ளது. இறுதியாக, ஐடிஎஃப்சி முதலில் வழங்குவதில் செயலில் உள்ளது. ஏற்பாடு பாதுகாப்பு விகிதம் FY25 ஐ விட 68.8% இலிருந்து 72.3% ஆக மேம்பட்டுள்ளது, இது மறைக்கப்பட்ட அழுத்தத்தின் அபாயத்தைக் குறைக்கிறது.

லாகார்ட்ஸ் மேலே பார்க்கிறது

வங்கியின் செலவு-க்கு-வருமானம் (சிஐ) விகிதம் 73%ஆக உயர்ந்தது, கிளை வங்கி மற்றும் கிரெடிட் கார்டுகளின் விரிவாக்கத்திற்கு நன்றி, அவை இன்னும் லாபகரமான அளவை அடையவில்லை. அவர்களின் சிஐ முறையே 171% மற்றும் 100% ஆக உள்ளது.

ஆனால் கிளை வங்கியில் இழப்புகள் சுருங்கி வருகின்றன, மேலும் கிரெடிட் கார்டுகள் நிதியாண்டில் ப்ரேக்வெனை அடைந்தன. ஒட்டுமொத்த CI ஐ நிதியாண்டில் 65% ஆக குறைக்க மூலதனத்தால் இயக்கப்படும் அளவை நிர்வாகம் நோக்கமாகக் கொண்டுள்ளது. வருமான வளர்ச்சி இயக்க செலவினங்களின் வளர்ச்சியை விஞ்சும் என்று எதிர்பார்க்கப்படுகிறது, இதன் மூலம் இயக்க அந்நியச் செலாவணியை மேம்படுத்துகிறது மற்றும் லாபத்தை மேம்படுத்துகிறது.

வைப்பு வளர்ச்சி தொடர்ந்து விளிம்பு வளர்ச்சியை ஆதரிக்கிறது

2018 ஆம் ஆண்டில் மூலதனத்துடன் இணைக்கப்பட்டதிலிருந்து, குறைந்த விலை நடப்புக் கணக்கு மற்றும் சேமிப்புக் கணக்கு (CASA) வைப்புகளை இரட்டிப்பாக்கும் அதே வேளையில் வங்கி மரபுரிமையை அதிக விலை கடன்களைக் கொட்டுவதில் தொடர்ந்து பணியாற்றியுள்ளது.

இணைப்பிலிருந்து கடன்கள் இரட்டிப்பாகிவிட்டாலும், வைப்புத்தொகை ஆறு மடங்கு வளர்ந்துள்ளது. கிளை தடம் 206 முதல் 1,000 க்கும் அதிகமாக, அதிக வட்டி விகிதங்கள், மாதாந்திர வட்டி செலுத்துதல்கள், விளம்பரத்தில் கவனம் செலுத்துதல் மற்றும் தொழில்நுட்பம் மற்றும் வாடிக்கையாளர் ஆதரவில் நிலையான முன்னேற்றம் ஆகியவற்றுடன் விரிவடைந்து வருவதால், வங்கி அதன் ஒட்டும் மற்றும் குறைந்த விலை CASA தளத்தை 22 மடங்கு வளர்க்க முடிந்தது.

படிக்கவும்: டாடா டெலிசர்வீசஸ் ஏன் பெருகிவரும் இழப்புகள் இருந்தபோதிலும் நிறுவன சவால்களை ஈர்க்கிறது

FY25 போக்கு தொடர்ந்தது. வங்கி பலனளித்தது .ஆண்டின் 7,000 கோடி அதிக விலை கடன் வாங்குகிறது, மேலும் அவற்றை முழுமையாக நிதியாண்டில் ஓய்வு பெற திட்டமிட்டுள்ளது. இதற்கிடையில், வாடிக்கையாளர் வைப்பு 25.2%விரிவடைந்துள்ளது. கடன் வளர்ச்சியை விட டெபாசிட் வளர்ச்சிக்கு நன்றி, நிதிக்கான அதிகரிக்கும் கடன்-டெபோசிட் (சிடி) விகிதம் 76.1%ஆக மிதமானது. குறைந்த குறுவட்டு விகிதம் அதிக விலை கடன் வாங்குவதன் மூலம் நிதியை நிரப்ப வேண்டிய தேவையை ஒதுக்கி வைப்பதன் மூலம் லாபகரமான கடன் வளர்ச்சிக்கு இடமளிக்கிறது. வங்கியின் நிதி செலவு 6.48% ஆக இருந்தது-இது கேப் வங்கிகளில் மிகக் குறைவானது. அதன் நிகர வட்டி விளிம்பு (என்ஐஎம்) 6.1%ஆக இருந்தது.

அதைச் சுற்றி

வலுவான வளர்ச்சி, மன அழுத்தத்தை மிதப்படுத்துவதற்கான ஆரம்ப அறிகுறிகள் மற்றும் பின்தங்கியவர்களின் லாபத்தை மேம்படுத்துதல் ஆகியவை வங்கியின் இலாபங்களில் சமீபத்திய சரிவை ஒரு வணிக திருப்புமுனைக்கு செல்லும் வழியில் ஒரு தடுமாற்றம் என்று கூறுகின்றன. ஐடிஎஃப்சி முதல் வங்கி வார்பர்க்கின் போர்டு சீட் ஹோல்டப் மூலம் பணியாற்றும் என்ற நம்பிக்கையுடன் உள்ளது. வங்கியின் தொப்பி அட்டவணையில் வார்பர்க்கை மீண்டும் நுழைவதும் நீண்டகால வளர்ச்சிக்கான அதன் திறனைப் பேசுகிறது.

எனவே, குறுகிய கால தலைவலிகள் இருந்தபோதிலும், நிர்வாகம் நடுத்தர காலத்தை விட 20% கடன் வளர்ச்சிக்கு துப்பாக்கிச் சூடு நடத்துகிறது. அடிக்கடி மூலதன உயர்வுகளின் வங்கியின் வரலாற்றைப் பொறுத்தவரை, இது மிகவும் நம்பிக்கைக்குரியது என்னவென்றால், இது FY29 ஆல் 18-19% ஆக விரிவாக்க ஈக்விட்டி மீதான வருமானத்தை நோக்கமாகக் கொண்டுள்ளது.

நிச்சயமாக, அடுத்தடுத்த காலாண்டுகளில் வழுக்கும் மற்றும் கிளை வங்கி மற்றும் கிரெடிட் கார்டுகளின் செயல்திறனை உன்னிப்பாக கண்காணிக்க வேண்டும்.

இதுபோன்ற மேலும் பகுப்பாய்விற்கு, படிக்கவும் இலாப துடிப்பு.

அனன்யா ராய் செபி-பதிவு செய்யப்பட்ட முதலீட்டு ஆலோசகரான கிரெடிபல் கேப்பிட்டலின் நிறுவனர் ஆவார். எக்ஸ்: @anananaroycfa

வெளிப்படுத்தல்: விவாதிக்கப்பட்ட நிறுவனங்களின் பங்குகளை ஆசிரியர் வைத்திருக்கவில்லை. வெளிப்படுத்தப்பட்ட கருத்துக்கள் தகவல் நோக்கங்களுக்காக மட்டுமே, முதலீட்டு ஆலோசனையாக கருதப்படக்கூடாது. எந்தவொரு முதலீட்டு முடிவுகளையும் எடுப்பதற்கு முன் வாசகர்கள் தங்கள் சொந்த ஆராய்ச்சியை மேற்கொள்ளவும், நிதி நிபுணரை அணுகவும் ஊக்குவிக்கப்படுகிறார்கள்.