பணம் நிறைந்த பி.எஃப்.எஸ்.ஐ மற்றும் ஐ.டி நிறுவனங்கள் ஆதிக்கம் செலுத்துகின்றன MakkalPost

இந்தியா இன்க். நீண்டகால ஈவுத்தொகை பவர்ஹவுஸ்கள் -பேங்கிங், நிதி சேவைகள் மற்றும் காப்பீடு (பி.எஃப்.எஸ்.ஐ..

இதற்கு நேர்மாறாக, தளவாடங்கள், ஊடகம் மற்றும் உள்ளிட்ட பல பாரம்பரிய மற்றும் வளர்ச்சி சார்ந்த துறைகள் சில்லறை தொழில்கள் முழுவதும் ஈவுத்தொகை விநியோகத்தில் அகலப்படுத்தும் வளைகுடாவை அடிக்கோடிட்டுக் காட்டி, விளிம்புகளில் இருந்தது.

முன்னணி துறைகள்

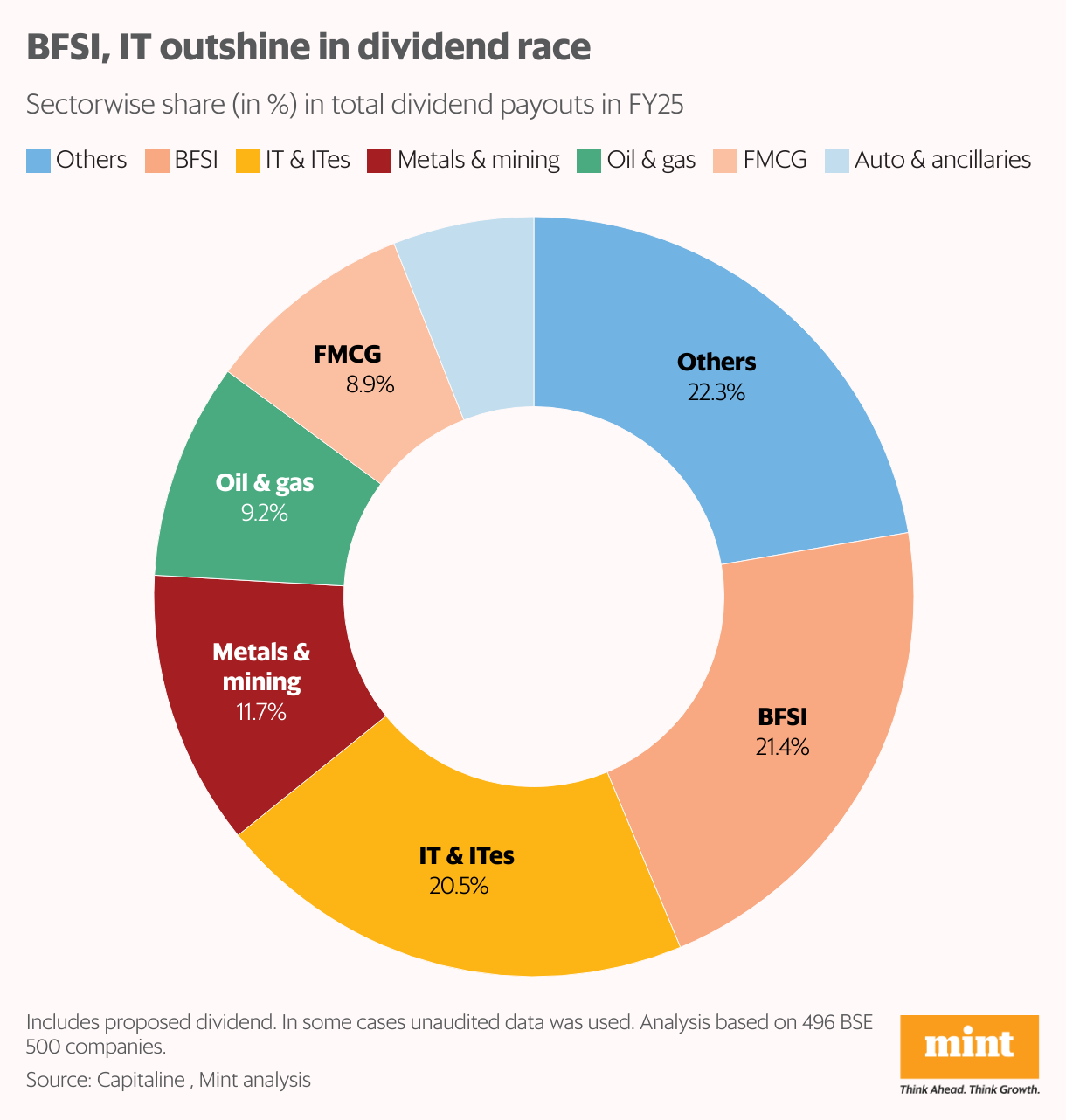

A புதினா தணிக்கை செய்யப்பட்ட, தணிக்கை செய்யப்படாத மற்றும் முன்மொழியப்பட்ட ஈவுத்தொகைகளை உள்ளடக்கிய மூலதன தரவுகளின் அடிப்படையில் 496 பிஎஸ்இ 500 நிறுவனங்களின் பகுப்பாய்வு பி.எஃப்.எஸ்.ஐ மட்டும் 21.4% ஆகும் என்று தெரியவந்தது மொத்தம் FY25 இல் ஈவுத்தொகை செலுத்துதல், அதைத் தொடர்ந்து ஐடி & ஐடிஸ் 20.5% ஆக உள்ளது, அதாவது அவை ஒன்றாக அனைத்து செலுத்துதல்களிலும் 40% க்கும் அதிகமானவை. இதற்கிடையில், தளவாடங்கள் மற்றும் ஊடகங்கள் போன்ற தொழில்கள் ஒவ்வொன்றும் 1% க்கும் குறைவாக பங்களித்தன, இது கார்ப்பரேட் முன்னுரிமைகளில் ஒரு மாறுபட்ட தன்மையைக் குறிக்கிறது.

“பி.எஃப்.எஸ்.ஐ மற்றும் ஐ.டி முன்னணி ஈவுத்தொகை செலுத்துதல்கள் கட்டமைப்பு அல்ல, சுழற்சியானவை அல்ல” என்று இன்வாசெட்டில் நிர்வாக பங்குதாரர் அனிருத் கார்க் கூறினார்.

“தனியார் துறை நிறுவனங்கள் -குறிப்பாக பி.எஃப்.எஸ்.ஐ. “இந்த நிறுவனங்கள் ஆக்ரோஷமாக மீண்டும் முதலீடு செய்யத் தேவையில்லை, அவற்றின் கணிக்கக்கூடிய பணப்புழக்கங்கள் அவர்களை சிறந்த ஈவுத்தொகை தலைவர்களாக ஆக்குகின்றன.”

டிரேட்ஜினியின் தலைமை இயக்க அதிகாரி ட்ரைவ்ஷ் டி, “மெலிந்த செலுத்தும் கொள்கைகள் மற்றும் வலுவான வளர்ச்சிப் பாதைகளைக் கொண்ட தனியார் வீரர்கள் சிறந்த நீண்ட கால சவால்களாக மாறக்கூடும்” என்று கூறினார்.

உலோகங்கள், எஃப்.எம்.சி.ஜி நிலையானது

பி.எஃப்.எஸ்.ஐ மற்றும் ஐ.டி.க்கு அப்பால், உலோகங்கள் மற்றும் சுரங்கங்கள் இந்த வரவுகளுக்கு 11.7% பங்களித்தன எண்ணெய் & எரிவாயு மற்றும் எஃப்எம்சிஜி கணக்கியல் முறையே 9.2% மற்றும் 8.9%. எவ்வாறாயினும், எண்ணெய் மற்றும் எரிவாயு துறை அழுத்தத்தின் அறிகுறிகளைக் காட்டியது-வேறுபட்ட செலுத்துதல்கள் ஆண்டுக்கு 28% குறைந்துவிட்டன, இது நிகர லாபத்தில் 32% சரிவை எதிரொலித்தது. நம்பகமான ஈவுத்தொகை பங்களிப்பாளராக, பணப்புழக்கங்களை இறுக்குவதற்கு மத்தியில் இந்தத் துறை பின்வாங்குவதாகத் தெரிகிறது.

இதற்கு நேர்மாறாக, உலோகங்கள் மற்றும் சுரங்க மற்றும் எஃப்.எம்.சி.ஜி நிறுவனங்கள் முறையே 28.4% மற்றும் 12.6% உயர்ந்துள்ள ஈவுத்தொகை செலுத்துதலுடன் வலுவான செயல்திறனைத் திருப்பின, வலுவான லாப வளர்ச்சியை 20.3% மற்றும் 35.3% நெருக்கமாகக் கண்காணிக்கின்றன.

மறுமுனையில் நிறமாலை விளிம்பு துறைகள் என்று அழைக்கப்படுபவை-FY25 ஈவுத்தொகை குளத்தில் 2% க்கும் குறைவாகவே இருந்த சந்தேகங்கள். தளவாடங்கள், ஊடகங்கள் மற்றும் பொழுதுபோக்கு, ஜவுளி, பயணம் மற்றும் விருந்தோம்பல், சில்லறைமற்றும் நுகர்வோர் நீடித்தவை அனைத்தும் ஊசியை நகர்த்தும் செலுத்துதல்களை இடுகையிட்டன.

வளர்ச்சி பிளவு

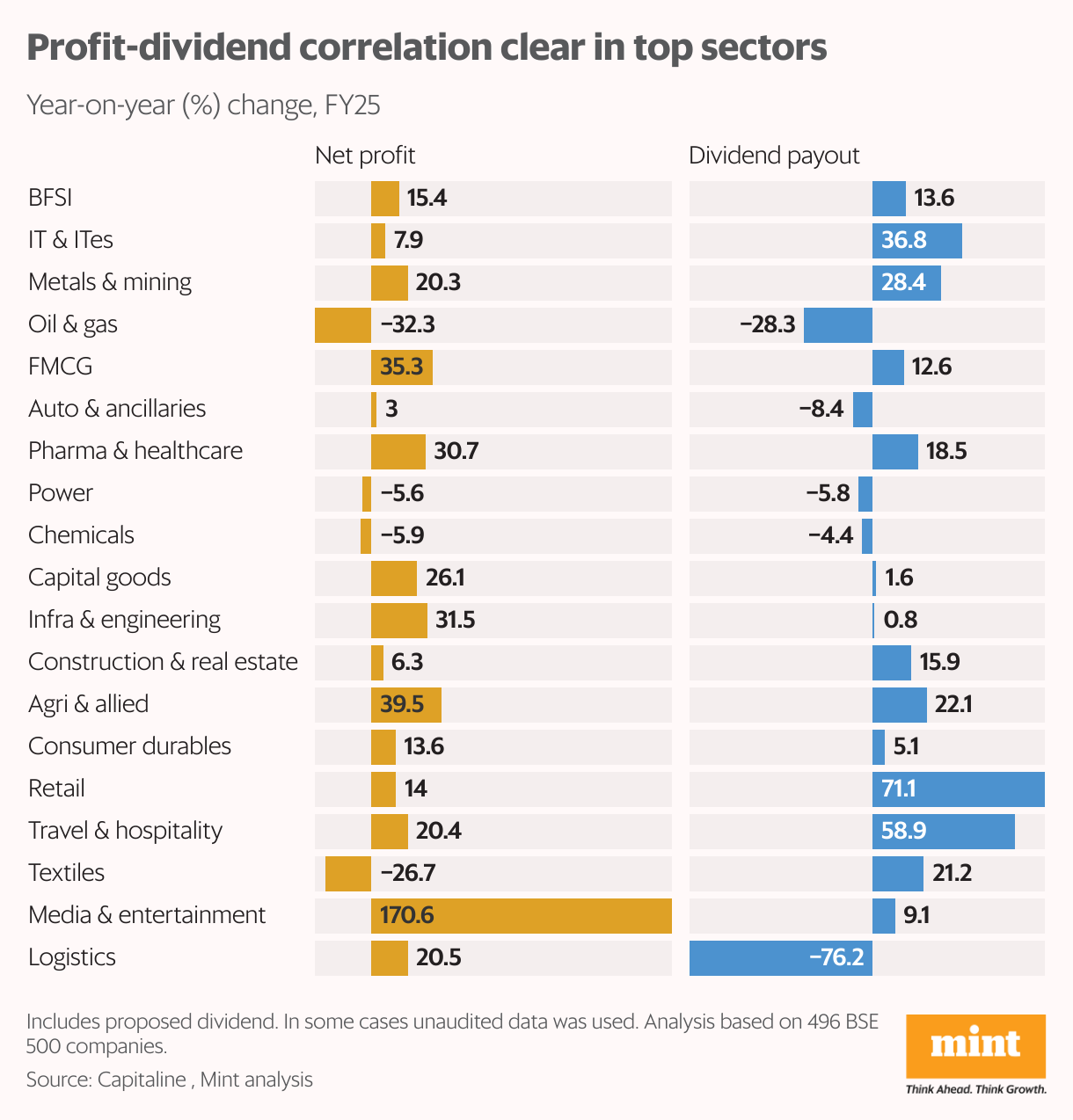

குறிப்பிடத்தக்க இலாப வளர்ச்சி இருந்தபோதிலும் இந்த பல பிரிவுகளில் ஈவுத்தொகை தாராள மனப்பான்மை முடக்கப்பட்டது. உதாரணமாக, தளவாட நிறுவனங்கள், இலாபங்கள் 20.5% வளர்ந்த நிலையில் கூட ஈவுத்தொகையை 76% குறைத்தன. ஊடகங்கள் மற்றும் பொழுதுபோக்கு நிறுவனங்கள் வருவாயில் 171% அதிகரித்ததாக அறிவித்தன, ஆனால் ஈவுத்தொகையை வெறும் 9% அதிகரித்துள்ளன.

இதற்கு நேர்மாறாக, சில்லறை நிறுவனங்கள் ஆண்டுக்கு 71.1% வளர்ந்து வருவதைக் கண்டன, இது 14% லாபம் அதிகரித்துள்ளது. பயண மற்றும் விருந்தோம்பல் வீரர்கள் 20% உயர்வு லாபத்தின் பின்புறத்தில் 59% செலுத்துவதை உயர்த்தினர்.

இருப்பினும், நுகர்வோர் நீடித்த மற்றும் ஜவுளி ஒரு கலவையான படத்தை வரைந்தது. நுகர்வோர் நீடித்த துறையில் ஈவுத்தொகை செலுத்துதல்கள் 5% உயர்ந்தன, இது 13.6% இலாபங்களுக்கு ஏற்ப. இதற்கிடையில், ஜவுளி நிறுவனங்கள் வருவாய் அழுத்தத்தை மீறின: லாபத்தில் 27% சரிவு இருந்தபோதிலும், அவர்கள் இன்னும் ஈவுத்தொகையை 21.2% அதிகரித்தனர்.

“FY25 இல் வலுவான இலாப வளர்ச்சி இருந்தபோதிலும், மீடியா, டிராவல் மற்றும் சில்லறை போன்ற துறைகள் முதன்மையாக ஈவுத்தொகை குளத்திற்கு 1% க்கும் குறைவாக பங்களித்தன, ஏனெனில் இந்த பிரிவுகளில் உள்ள நிறுவனங்கள் விநியோகத்தின் மீது மறு முதலீட்டிற்கு முன்னுரிமை அளிக்கின்றன. பல வளர்ச்சி அல்லது மீட்பு கட்டங்களில் உள்ளன, பிந்தைய தொற்றுநோய்கள், அளவிடுதல் நடவடிக்கைகளில் கவனம் செலுத்துதல், டிஜிட்டல் உள்கட்டமைப்பை விரிவுபடுத்துதல் அல்லது விளிம்புகளை மேம்படுத்துதல் ஆகியவை உள்ளன.

இந்தியா இன்க் அறிவித்த ஈவுத்தொகைகள் குறித்த நான்கு பகுதி தொடர் தரவுக் கதைகளின் முடிவான பகுதியாகும். முதல் பகுதியைப் படியுங்கள் இங்கேஇரண்டாவது பகுதி இங்கே மற்றும் மூன்றாம் பகுதி இங்கே.