கடன் இல்லாத பங்குகள் எப்போதும் ஆபத்து இல்லாதவை அல்ல. இங்கே ஆதாரம். MakkalPost

சரியாக: ஒரு சுத்தமான இருப்புநிலை பெரும்பாலும் நிதி வலிமையைக் குறிக்கிறது. பூஜ்ஜிய கடன் கொண்ட நிறுவனங்கள் குறைந்த வட்டி சுமைகள், அதிக நெகிழ்வுத்தன்மை மற்றும் வீழ்ச்சியின் போது பின்னடைவு ஆகியவற்றை அனுபவிக்கின்றன. ஆனால் இங்கே கேட்ச்-கடன் இல்லாதது பங்கு ஆபத்து இல்லாதது.

ஒரு நிறுவனத்திற்கு எந்தவிதமான அந்நியமும் இல்லை, ஆனால் குறைந்த ஓரங்கள், மோசமான மரணதண்டனை, கொள்கை அதிர்ச்சிகள், ஆளுகை பிரச்சினைகள் அல்லது அதிகரித்து வரும் போட்டி ஆகியவற்றுடன் போராடுகிறது. சில சந்தர்ப்பங்களில், கடன் இல்லாதது கூட ஒரு தேர்வு அல்ல-வழங்குநர்கள் வணிகத்தை முற்றிலுமாக தவிர்க்கலாம். அதனால்தான் முதலீட்டாளர்கள் இருப்புநிலைகளுக்கு அப்பால் பார்த்து கேட்க வேண்டும்: கடன் இல்லாத நிறுவனம் அடிப்படையில் ஒலிக்கிறதா, அல்லது மறைக்கப்பட்ட அபாயங்கள் உள்ளதா?

இந்த கட்டுரை இதுபோன்ற மூன்று பங்குகளை ஆராய்கிறது -மஸகன் கப்பல்துறை, இந்திரபிரஸ்தா வாயுமற்றும் சிர்கா வண்ணப்பூச்சுகள் – இது காகிதத்தில் வலுவாகத் தோன்றும், ஆனால் தீவிரமான தலைவலிகளை எதிர்கொள்கிறது.

மசகோன் கப்பல்துறை: பாதுகாப்பு டெயில்விண்ட்ஸ் குண்டு துளைக்காதது அல்ல

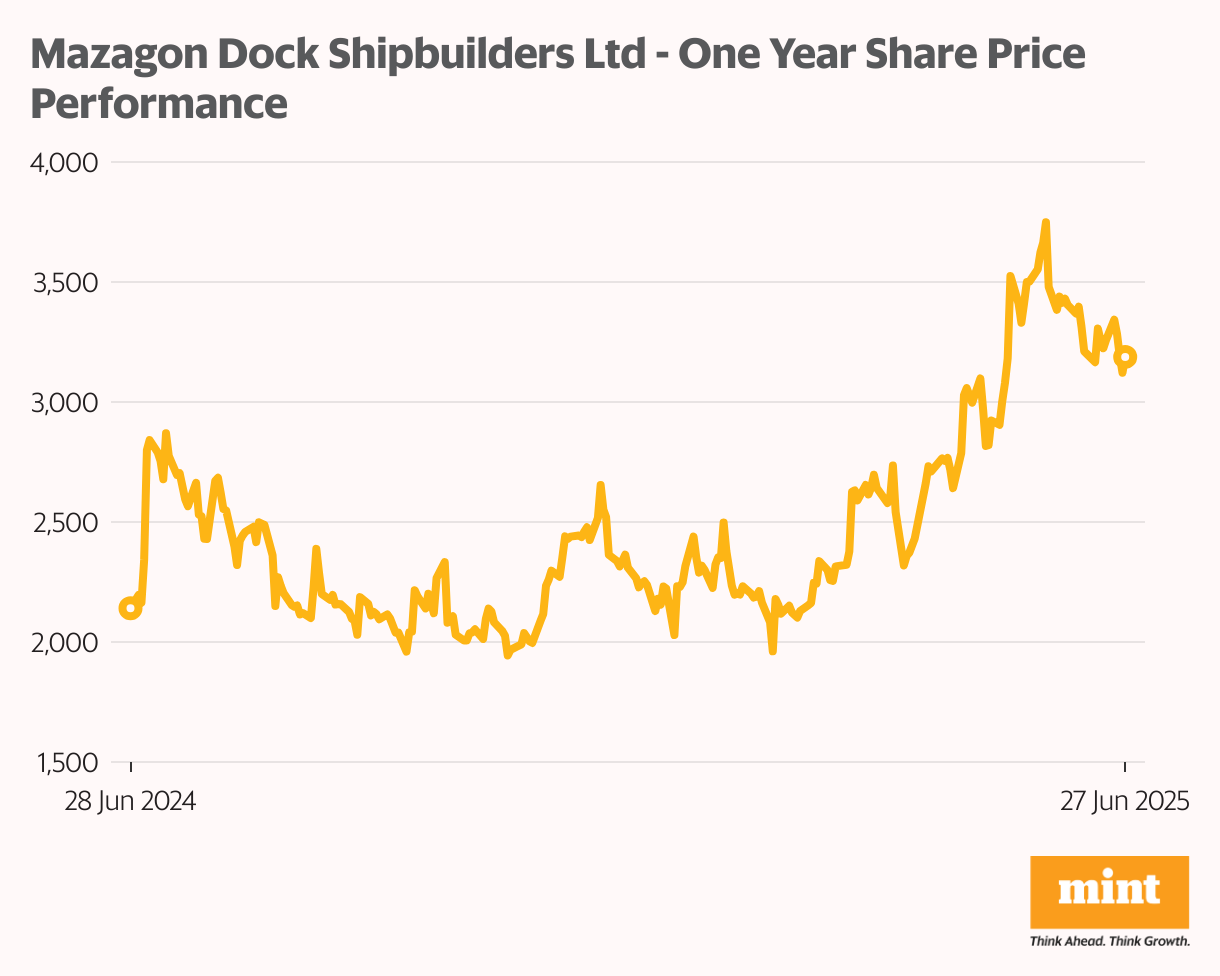

மசகோன் கப்பல்துறை கப்பல் கட்டுபவர்கள் லிமிடெட் இந்தியாவின் வளர்ந்து வரும் பாதுகாப்பு உற்பத்தி உந்துதலின் நட்சத்திரமாக இருந்து வருகிறது, கடந்த ஐந்து ஆண்டுகளில் 3,600% வருமானத்தை அளிக்கிறது.

1774 ஆம் ஆண்டில் நிறுவப்பட்ட, இந்திய கடற்படைக்கு அழிப்பவர்கள், நீர்மூழ்கிக் கப்பல்கள் மற்றும் கொர்வெட்டுகளை கட்டிய ஒரே இந்திய கப்பல் கட்டை. இது FY16 முதல் கார்டன் ரீச் (கடன் இல்லாதது) போன்ற சகாக்களிலிருந்து கடன் இல்லாததாகவே உள்ளது கோச்சின் கப்பல் தளம் (இது குறைந்தபட்ச கடனைக் கொண்டுள்ளது .23 கோடி).

ஆனால் அதன் வாடிக்கையாளர் செறிவு ஒரு முக்கிய ஆபத்தை ஏற்படுத்துகிறது. மஸோனின் வருவாய் அனைத்தும் பாதுகாப்பு அமைச்சகத்தை (இந்திய கடற்படை) சார்ந்துள்ளது, இது பட்ஜெட் சுழற்சிகள், கொள்கை மாற்றங்கள் மற்றும் ஒழுங்கு பாய்ச்சல்களை பாதிக்கக்கூடிய கொள்முதல் தாமதங்களுக்கு மிகவும் பாதிக்கப்படுகிறது.

கப்பல் கட்டுதல் என்பது ஒரு நீண்ட காலத் தொழிலாகும், பெரிய கப்பல்கள் முடிவடைய நான்கு முதல் ஆறு ஆண்டுகள் ஆகும். வருவாய் ஒரு சதவீத-முடிப்பு அடிப்படையில் பதிவு செய்யப்படுகிறது, இது வருவாயை திட்ட தாமதங்களுக்கு பாதிக்கக்கூடியதாக ஆக்குகிறது.

இந்த ஆபத்து Q4FY25 இல் விளையாடியது. ஒரு வலுவான ஆர்டர் புத்தகம் இருந்தபோதிலும், வருவாய் 2.3% யோய் மட்டுமே வளர்ந்தது .3,174 கோடி. இருப்பினும், விளிம்புகள் 14 சதவீத புள்ளிகளால் 3% ஆக சரிந்தன, நிகர லாபத்தை 51% குறைந்துள்ளன .327 கோடி.

செலவினங்களில் கூர்மையான உயர்வு குற்றம் சாட்டியது. நிறுவனம் ஏற்பாடுகளைச் செய்தது .532 கோடி – இரண்டு ஒப்பந்தங்களில் சாத்தியமான இழப்புகளுக்கு 460% YOY: கடலோர காவல்படைக்கு விரைவான ரோந்து கப்பல் மற்றும் டென்மார்க்குக்கு ஆறு கப்பல்கள். ஸ்பைக் கூறு செலவு அதிகரிப்பு மற்றும் உயரும் துணை ஒப்பந்த செலவுகளிலிருந்து விளிம்பு சுருக்கத்தை பிரதிபலிக்கிறது.

விளிம்பு ஊதுகுழல் ஒரு முறை மட்டுமல்ல. சமீபத்தில் முடிக்கப்பட்ட உயர்-விளிம்பு ஒப்பந்தங்கள் முன்னோக்கிச் செல்வது நிலையானது அல்ல என்று நிர்வாகம் எச்சரித்துள்ளது.

தற்போதைய ஆர்டர் புத்தகம் .32,260 கோடி மூன்று ஆண்டுகளுக்கு வருவாய் தெரிவுநிலையை வழங்குகிறது, வளர்ச்சி உந்தம் மென்மையாக்குகிறது. நிறுவனம் இப்போது வருவாய் வளர்ச்சியை 8-10%எதிர்பார்க்கிறது, அதன் சமீபத்திய வேகத்திற்கு பாதிக்கும் குறைவானது. திட்டம் 75 (i) போன்ற பெரிய திட்டங்கள் தாமதங்களை எதிர்கொள்கின்றன.

மஸகோன் வெற்றி பெறுவார் என்று நம்புகிறார் .புதிய ஆர்டர்களில் 90,000 கோடி, இது அதன் மொத்த ஆர்டர் புத்தகத்தை அதிகரிக்கும் .1.25 டிரில்லியன். ஆனால் இலாபத்திற்கு முன்னர் வரி ஓரங்கள் 15% ஆக குறையும் என்று எதிர்பார்க்கிறது, இது சமீபத்திய காலங்களில் 25-26% ஆக இருந்தது.

கொழும்பு கப்பல்துறை கையகப்படுத்தல் மேலும் ஆபத்தை சேர்க்கிறது. இது வருவாயை 25%அதிகரிக்கக்கூடும் என்றாலும், இலங்கை நிறுவனம் ஒரு அறிக்கை .90 கோடி இழப்பு .நிதியாண்டில் 725 கோடி வருவாய் மற்றும் சுமந்து செல்கிறது .1,091 கோடி கடனில். கையகப்படுத்தல் மஸோனின் கடன் இல்லாத நிலையை முடித்து, விளிம்புகளுக்கு அருகிலுள்ள அழுத்தத்தை அளிக்கிறது.

இதைப் படியுங்கள் | மஸகன் கப்பல்துறை முதலீட்டாளர்கள் கதை மற்றும் செய்திமடல்களால் திசைதிருப்பப்படக்கூடாது

52 இன் P/E இல், பங்குகளின் மதிப்பீடு ஏமாற்றத்திற்கு சிறிய இடத்தை விட்டுச்செல்கிறது, குறிப்பாக வளர்ச்சி மந்தநிலை மற்றும் லாபம் ஆகியவற்றின் கீழ்.

இந்திரபிரஸ்தா வாயு: எரிவாயு வெட்டுக்களுக்கும் ஈ.வி. தத்தெடுப்புக்கும் இடையில் பிடிபட்டது

மற்றொரு கடன் இல்லாத பெயரான இந்திரபிரஸ்தா கேஸ் லிமிடெட் (ஐ.ஜி.எல்) பல முனைகளில் அபாயங்களை எதிர்கொள்கிறது.

மிகவும் உடனடி கவலை ஒழுங்குமுறை. ஐ.ஜி.எல் போன்ற நகர எரிவாயு விநியோகஸ்தர்கள் தங்கள் முக்கிய துறைகளுக்கு அரசாங்கத்தால் ஒதுக்கப்பட்ட மானியமாக உள்ள உள்நாட்டு வாயுவை சார்ந்துள்ளது: சி.என்.ஜி (போக்குவரத்து) மற்றும் பி.என்.ஜி (வீடுகள்). எவ்வாறாயினும், தொழில்துறை மற்றும் வணிக தேவை விலையுயர்ந்த இறக்குமதி செய்யப்பட்ட எரிவாயு மூலம் பூர்த்தி செய்யப்படுகிறது.

நவம்பர் 2024 இல், அரசாங்கம் உள்நாட்டு எரிவாயு ஒதுக்கீட்டை 20%குறைத்தது – இது ஒரு வருடத்தில் இதுபோன்ற இரண்டாவது வெட்டு. வயல்கள் முதிர்ச்சியடையும் போது உள்நாட்டு ஏபிஎம் எரிவாயு உற்பத்தி ஆண்டுதோறும் 9-10% குறைந்து வருகிறது. மானிய விலையில் ஒதுக்கீடு கட்டமைக்கப்படும் என்று ஜே.பி மோர்கன் எதிர்பார்க்கிறார். இடைவெளியை நிரப்ப, ஐ.ஜி.எல் பெருகிய முறையில் புதிய கிணறு வாயுவை ($ 8–9/MMBTU) மற்றும் ஸ்பாட் எல்.என்.ஜி ($ 14/MMBTU வரை) நம்பியிருக்க வேண்டும்.

இதைப் படியுங்கள் | நிகர பூஜ்ஜியமாக மாறும் போது ஐ.ஜி.எல் புதுப்பிக்கத்தக்க எரிசக்தி சொத்துக்களை நாடுகிறது

இதன் தாக்கம் ஏற்கனவே காணப்படுகிறது: ஒதுக்கீடு வெட்டப்பட்ட பின்னர் நவம்பர் 18 அன்று ஐஜிஎல் பங்குகள் 20% சரிந்தன. பராமரிப்பு மதிப்பீடுகள் நிதியாண்டில் ஐந்து சதவீத புள்ளிகளின் விளிம்பு அரிப்பு மதிப்பீடுகள்.

மின்சார வாகனங்களின் எழுச்சி ஒரு கட்டமைப்பு தலைக்கவசத்தை சேர்க்கிறது. ஐ.ஜி.எல் இன் முக்கிய சந்தையான டெல்லி, ஈ.வி. தத்தெடுப்பில் ஒரு தலைவராக உள்ளார். ஐ.ஜி.எல் இன் சி.என்.ஜி வருவாயில் 75% டெல்லியில் இருந்து வருவதால், தேவையின் நீண்டகால சரிவு ஏற்பட வாய்ப்புள்ளது.

நிதி ரீதியாக, ஐ.ஜி.எல் இன் வருவாய் சுற்றி தேக்கமடைந்துள்ளது .மூன்று ஆண்டுகளில் 14,000 கோடி – .14,133 கோடி (FY23), .14,000 கோடி (FY24), மற்றும் .14,928 கோடி (FY25). அதே காலகட்டத்தில் நிகர லாபம் ஏற்ற இறக்கமாக உள்ளது: .1,640 கோடி, .1,983 கோடி, மற்றும் .முறையே 1,713 கோடி.

பங்கு 17 இன் பி/இ இல் வர்த்தகம் செய்கிறது, அதன் 10 ஆண்டு சராசரி 26 க்கு கீழே, சந்தையின் முடக்கிய எதிர்பார்ப்புகளை பிரதிபலிக்கிறது. அதன் சகாக்கள் போல மஹநகர் வாயு மற்றும் குஜராத் எரிவாயு-கடன் இல்லாதது-ஐ.ஜி.எல் இன் சுத்தமான இருப்புநிலை அதை ஒழுங்குமுறை மற்றும் கோரிக்கை அதிர்ச்சிகளிலிருந்து நோய்த்தடுப்பு செய்யாது.

சிர்கா வண்ணப்பூச்சுகள்: சுத்தமான இருப்புநிலை, ஆனால் விரிசல்கள் உருவாகின்றன

சிர்கா மற்றும் யூனிகோ பிராண்டுகளின் கீழ் பிரீமியம் மர முடிவுகளுக்கு பெயர் பெற்ற சிர்கா வண்ணப்பூச்சுகள் சீராக வளர்ந்துள்ளன, ஆனால் போட்டி அழுத்தத்தை எதிர்கொள்கின்றன.

நிறுவனம் சில்லறை வாடிக்கையாளர்களிடமிருந்து சுமார் 70% வருவாயையும், கோத்ரேஜ் போன்ற OEM களில் இருந்து 30% சம்பாதிக்கிறது ஜிண்டால் எஃகு. வருவாய் உயர்ந்தது .நிதியாண்டில் 264 கோடி .நிதியாண்டில் 374 கோடி, ஆனால் லாபம் பெரும்பாலும் தட்டையாக இருந்தது – .46 கோடி, .51 கோடி, மற்றும் .நிதியாண்டுக்கு மேல் 49 கோடி.

புதிய நுழைந்த பிர்லா ஓபஸ் 6.1% சந்தைப் பங்கைக் கைப்பற்றியதால், சிர்காவின் விளிம்புகள் 89 அடிப்படை புள்ளிகள் குறைந்து 18.8% ஆக இருந்தன, முக்கியமாக ஆசிய வண்ணப்பூச்சுகள் மற்றும் பெர்கர் போன்ற பெரிய வீரர்களிடமிருந்து. ஒரு சாதாரண 0.6% பங்கைக் கொண்டு, சிர்கா குறிப்பாக பாதிக்கப்படக்கூடியது. அதன் தரை பாதுகாக்க, அது தள்ளுபடியை அதிகரிக்க வேண்டியிருக்கலாம், மேலும் விளிம்புகளுக்கு மேலும் அழுத்தம் கொடுக்கும்.

உள்ளீட்டு செலவுகள் மற்றொரு கவலை. கச்சா எண்ணெய் வழித்தோன்றல்கள் சிர்காவின் மூலப்பொருள் செலவினங்களில் 40% ஆகும், இது உலகளாவிய எண்ணெய் விலையில் ஏற்ற இறக்கம் என்று அம்பலப்படுத்துகிறது.

இந்த சவால்கள் இருந்தபோதிலும், சிர்கா ஆசிய வண்ணப்பூச்சுகள் போன்ற பெரிய போட்டியாளர்களைப் போலல்லாமல், முற்றிலும் கடன் இல்லாததாகவே உள்ளது .864 கோடி), பெர்கர் வண்ணப்பூச்சுகள் ( .146 கோடி), மற்றும் கன்சாய் நெரோலாக் ( .118 கோடி). ஆனால் ஒரு ஒருங்கிணைந்த சந்தையில், சிர்கா அளவிட அழுத்தத்தை எதிர்கொள்ளக்கூடும், இது ஒரு கையகப்படுத்தல் இலக்காக மாறக்கூடும்.

முடிவு: கடன் இல்லாதது ஆபத்து இல்லாதது அல்ல

கடன் இல்லாத இருப்புநிலை ஆறுதலளிக்கும், ஆனால் அது முழு கதையையும் சொல்லவில்லை.

மசகோன் கப்பல்துறையின் நீட்டிக்கப்பட்ட மதிப்பீடு மற்றும் வீழ்ச்சி விளிம்புகள் மரணதண்டனை அபாயங்கள் மற்றும் ஒழுங்கு சார்பு ஆகியவை அதிக செயல்திறன் கொண்ட பங்கைக் கூட குறைமதிப்பிற்கு உட்படுத்தும் என்பதை எடுத்துக்காட்டுகின்றன. ஈ.வி.க்கள் நிலத்தைப் பெறுவதால் இந்திரபிரஸ்தா வாயு ஒழுங்குமுறை வெட்டுக்கள் மற்றும் நீண்ட கால தேவை மாற்றங்களை எதிர்கொள்கிறது. சிர்கா வண்ணப்பூச்சுகள், நிதி ரீதியாக பழமைவாதமாக இருக்கும்போது, போட்டி மற்றும் கொந்தளிப்பான உள்ளீட்டு செலவுகளை தீவிரப்படுத்துவதற்கு எதிராக உள்ளன.

இந்த நிறுவனங்கள் ஒவ்வொன்றும் வளர்ச்சி தலைவலிகள், விளிம்பு அழுத்தம் அல்லது மூலோபாய அச்சுறுத்தல்களுக்கு எதிராக குறைந்த அல்லது எந்த அந்நியமும் பாதுகாக்காது என்பதைக் காட்டுகிறது.

இதுபோன்ற மேலும் பகுப்பாய்வுகளுக்கு, படிக்கவும் இலாப துடிப்பு.

இறுதியில், இருப்புநிலை ஒளியியலை விட வருவாய் வளர்ச்சி மற்றும் வணிக தரமானது. முதலீட்டாளர்கள் கேட்க ஆழமாக தோண்ட வேண்டும்: நிறுவனம் உண்மையிலேயே கடன் இல்லாததா-அல்லது அதன் அடுத்த சவாலுக்காகக் காத்திருக்கிறதா?

ஆசிரியர் பற்றி. பட்டியலிடப்பட்ட இந்திய நிறுவனங்கள், துறைசார் போக்குகள் மற்றும் பொருளாதார பொருளாதார முன்னேற்றங்கள் பற்றிய விரிவான ஆராய்ச்சி கட்டுரைகளை எழுதுவதில் அவர் நிபுணத்துவம் பெற்றவர்.

வெளிப்படுத்தல்: இந்த கட்டுரையில் விவாதிக்கப்பட்ட பங்குகளை எழுத்தாளர் வைத்திருக்கவில்லை.

இந்த கட்டுரையின் நோக்கம் சுவாரஸ்யமான விளக்கப்படங்கள், தரவு புள்ளிகள் மற்றும் சிந்தனையைத் தூண்டும் கருத்துக்களைப் பகிர்ந்து கொள்வது மட்டுமே. அது இல்லை ஒரு பரிந்துரை. நீங்கள் ஒரு முதலீட்டைக் கருத்தில் கொள்ள விரும்பினால், உங்கள் ஆலோசகரை அணுகுமாறு உங்களுக்கு கடுமையாக அறிவுறுத்தப்படுகிறீர்கள். இந்த கட்டுரை கண்டிப்பாக கல்வி நோக்கங்களுக்காக மட்டுமே.