அமைதியாக 15,000% வருமானத்தை வழங்கிய ஒரு சிறிய அறியப்பட்ட பங்கு-இன்னும் இயங்க இடம் உள்ளது MakkalPost

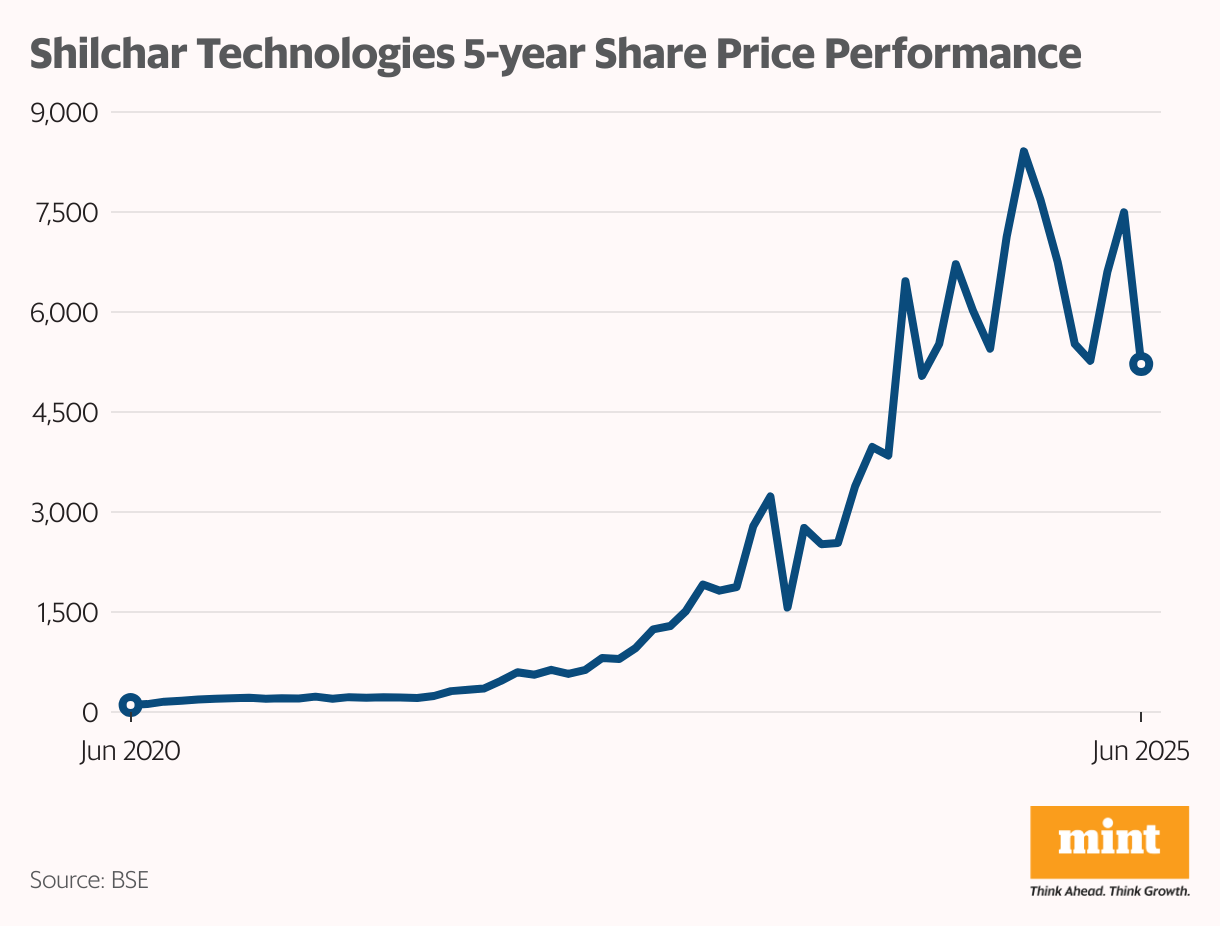

இந்த கட்டுரையில், கிட்டத்தட்ட ஒரு தசாப்த காலமாக அமைதியாக இனிமையான இடத்தைத் தாக்கிய ஒரு நிறுவனத்தை நாங்கள் கவனிக்கிறோம். இது நிலையான வருடாந்திர வளர்ச்சியை வழங்கியுள்ளது, முழுவதும் லாபகரமாக இருந்தது, மூலதனத்தின் ஒவ்வொரு ரூபாயிலும் விதிவிலக்கான வருமானத்தை ஈட்டியது, மேலும் அதன் முதலீட்டாளர்களுக்கு கடந்த ஐந்து ஆண்டுகளில் 15,000% லாபத்துடன் வெகுமதி அளித்தது.

உதைப்பவர்? இந்த ஓட்டத்திற்குப் பிறகும், பங்கு இன்னும் தள்ளுபடியில் வர்த்தகம் செய்கிறது.

ஷில்சார் டெக்னாலஜிஸ் லிமிடெட்: ஒரு நிலையான தொகுப்பாளர்

சந்தை தொப்பியுடன் .6,029 கோடி, ஷில்சார் ஒரு தொழில்நுட்ப உற்பத்தியாளர், இரண்டு பரந்த செங்குத்துகளை மையமாகக் கொண்டது: எலக்ட்ரானிக்ஸ் மற்றும் டெலிகாம், மற்றும் சக்தி மற்றும் விநியோக மின்மாற்றிகள். சமீபத்தில், இது ஃபெரைட் டிரான்ஸ்ஃபார்மர்களை உருவாக்குவதற்கும் விரிவடைந்துள்ளது.

கடந்த ஐந்து ஆண்டுகளில் பங்குகளின் செயல்திறன் கண்கவர் ஒன்றும் இல்லை. இருந்து .ஜூன் 2020 முதல் ஒரு பங்கிற்கு 35 .5,220 ஜூன் 23 2025 நிலவரப்படி, ஷில்சார் கிட்டத்தட்ட நம்பமுடியாத 15,000% வருவாயை வழங்கியுள்ளது.

அதை முன்னோக்கில் வைக்க, .ஐந்து ஆண்டுகளுக்கு முன்பு முதலீடு செய்யப்பட்ட 1 லட்சம் மதிப்புக்குரியது .இன்று 1.5 கோடி, சமீபத்திய 2: 1 பங்கு பிளவு மற்றும் வேறு எந்த போனஸ் அல்லது பிளவுகளின் தாக்கத்தைத் தவிர்த்து, அந்த உருவத்தை இன்னும் அதிகமாக தள்ளும்.

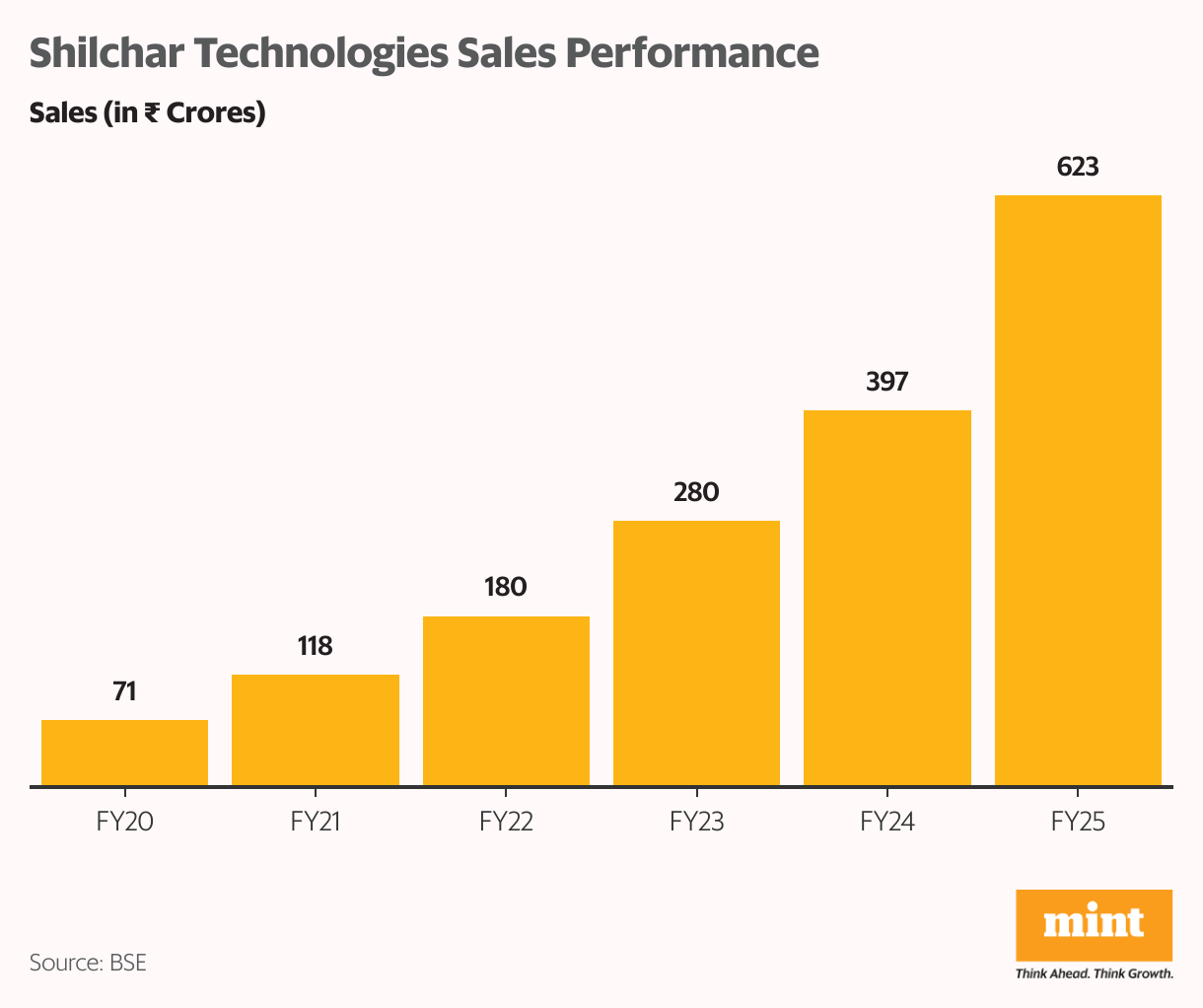

FY25 இல், நிறுவனம் ஒரு பங்குக்கு வருவாய் ஈட்டியதில் 61% ஆண்டுக்கு 61% அதிகரித்துள்ளது, இது குதித்தது .80 முதல் .129. ஆனால் இது மிகவும் ஆழமான கதையின் ஒரு பகுதி மட்டுமே.

ரகசியம்: ஷில்சாரின் ‘செல்வ வட்டம்’

முதல் பார்வையில், ஷில்சாரின் வணிகம் நேரடியானதாகத் தோன்றலாம் – இது அதன் மின்மாற்றி பிரிவு, உற்பத்தி மின் மின்மாற்றிகள், விநியோக மின்மாற்றிகள், சூரியத்திற்கான இன்வெர்ட்டர் டூட்டி டிரான்ஸ்ஃபார்மர்கள், காற்றுக்கான ஜெனரேட்டர் டிரான்ஸ்ஃபார்மர்கள், ஹைட்ரோ டிரான்ஸ்ஃபார்மர்கள் மற்றும் உலை மின்மாற்றிகள் ஆகியவற்றிலிருந்து வருவாயை உருவாக்குகிறது.

ஆனால் இந்த குறுகிய வணிகத்தின் பின்னால் ஷில்சாரின் செல்வ வட்டம் என்று அழைக்கப்படலாம்-இது ஒரு சுய-நீடித்த சுழற்சி, அதன் வளர்ச்சியை அமைதியாக செயல்படுத்துகிறது.

உதாரணமாக, விற்பனையை எடுத்துக் கொள்ளுங்கள். இந்த ஒற்றை தயாரிப்பு பிரிவில் கூட, ஷில்சாரின் வருவாய் கடந்த ஐந்து நிதி ஆண்டுகளில் ஒரு நிலையான மேல்நோக்கி உள்ளது, இது 54%சுவாரஸ்யமாக உள்ளது. விற்பனையின் இந்த கூர்மையான உயர்வு பெரும்பாலும் ஏற்றுமதியால் இயக்கப்படுகிறது, இது மொத்த வருவாயில் 19% முதல் நிதியாண்டில் 56% ஆக உயர்ந்து, நிதியாண்டில் 43% ஆக குடியேறுவதற்கு முன்பு.

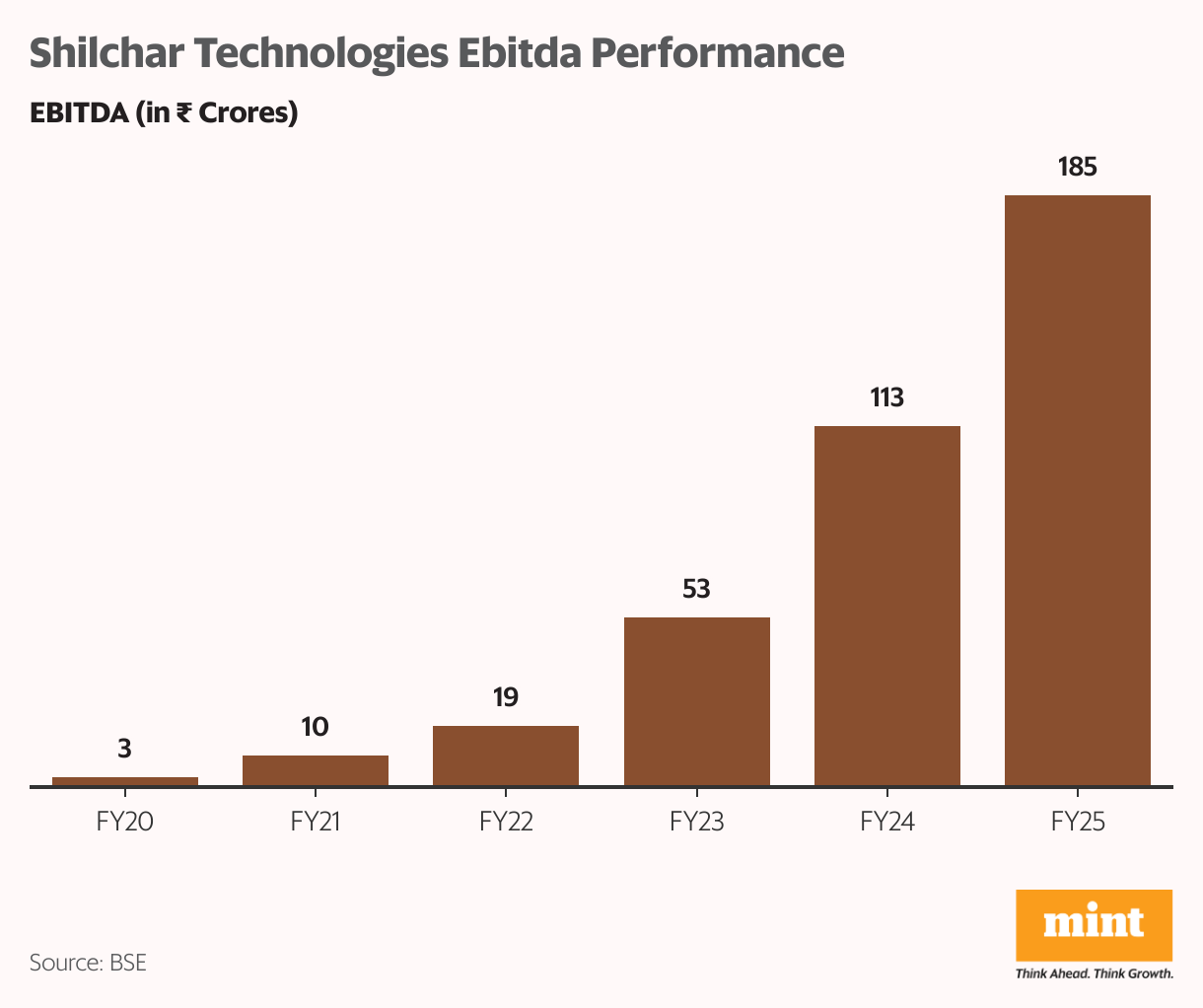

வலுவான விற்பனை இயற்கையாகவே அதிகரித்து வரும் இயக்க இலாபங்களாக மொழிபெயர்க்கப்பட்டுள்ளது. ஷில்சாரின் ஈபிஐடிடிஏ (வட்டி, வரி, தேய்மானம் மற்றும் கடன்தொகை ஆகியவற்றுக்கு முந்தைய வருவாய்) FY20 மற்றும் FY25 க்கு இடையில் 128% குறிப்பிடத்தக்க கூட்டு விகிதத்தில் வளர்ந்துள்ளது.

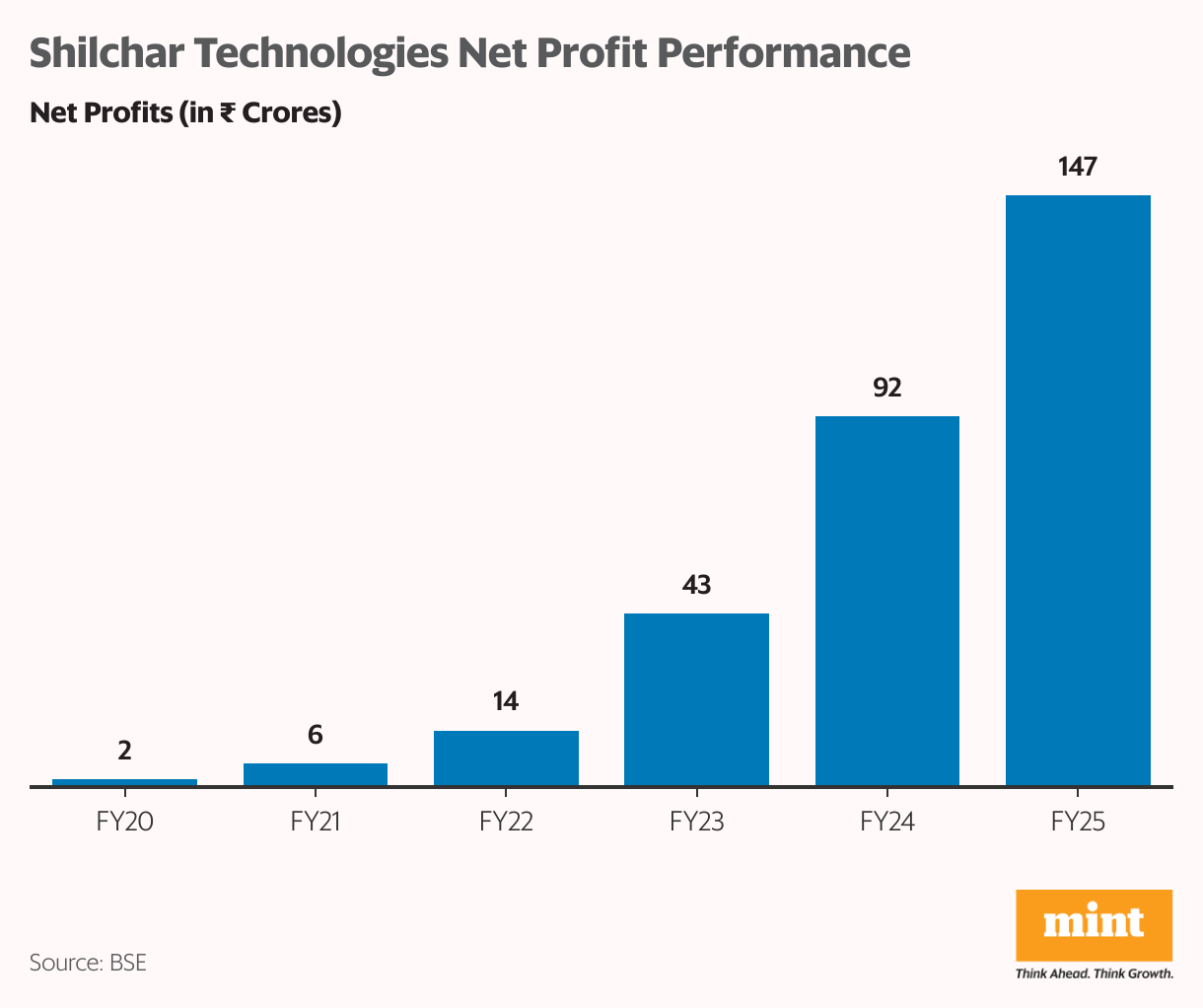

மற்றும் வலுவான இயக்க இலாபங்கள் நிகர லாபத்தை அதிகரிக்க வழிவகுத்தன. கடந்த ஐந்து நிதி ஆண்டுகளில், நிகர லாபம் கணிசமான 151%ஆக அதிகரித்துள்ளது. நிறுவனம் ஒரு தசாப்தத்திற்கும் மேலாக தொடர்ந்து லாபகரமாக உள்ளது.

வலுவான விற்பனை மற்றும் இலாபங்கள் இருப்பதால், நிர்வாகத்தின் மூலதன ஒழுக்கம் இந்த வளர்ச்சி சுழற்சியை மேலும் பலப்படுத்தியுள்ளது. ஷில்சார் மூலதன வேலைக்கு (ROCE) வருமானம் தற்போது 71%ஈர்க்கக்கூடியதாக உள்ளது – இது தொழில் சகாக்களில் மிக உயர்ந்த ஒன்றாகும்.

வெறுமனே, ஒவ்வொன்றிற்கும் .100 முதலீடு செய்யப்பட்டு, நிறுவனம் உருவாக்குகிறது .71 லாபத்தில். இந்த இலாபங்கள் பின்னர் வணிகத்தை மேலும் வளர்ப்பதற்கும், எந்தவொரு கடமைகளையும் செலுத்துவதற்கும் அல்லது பங்குதாரர்களுக்கு ஈவுத்தொகை மூலம் வெகுமதி அளிப்பதற்கும் மறு முதலீடு செய்யப்படுகின்றன.

திறமையான மூலதன பயன்பாடு ஷில்சார் கடனை முழுவதுமாக அகற்ற அனுமதித்துள்ளது. கடன் இல்லாதது நிதி அபாயத்தைக் குறைக்கிறது மற்றும் பங்குதாரர்களின் மதிப்பைப் பாதுகாக்கிறது, இதன் பொருள் நிறுவனம் விரிவாக்கத்திற்கான உள் ஊதியங்களை முழுவதுமாக நம்பியுள்ளது, இது எதிர்காலத்தில் பெரிய அளவிலான வளர்ச்சியைக் கட்டுப்படுத்தக்கூடும்.

சுருக்கமாக: பூஜ்ஜிய கடன், தொடர்ந்து அதிகரித்து வரும் விற்பனை, உயரும் இலாபங்கள் மற்றும் தொழில்துறை முன்னணி மூலதன செயல்திறன்-இவை அனைத்தும் கடந்த ஐந்து ஆண்டுகளில் ஷில்சாரின் அசாதாரண 15,000% பங்கு விலை அதிகரித்துள்ளன.

செயல்பாட்டு சிறப்பானது லாபத்தை பூர்த்தி செய்கிறது

ஷில்சார் 53%ஈக்விட்டி (ரோ) மீது அதிக வருவாயைக் கொண்டுள்ளது, அதாவது ஒவ்வொருவருக்கும் .பங்குதாரர்களால் முதலீடு செய்யப்பட்ட 100 பங்கு, நிறுவனம் உருவாக்குகிறது .53 லாபத்தில். ஒரு வலுவான ROE மூலதனத்தை வரிசைப்படுத்துவதில் நிர்வாகத்தின் செயல்திறனை சமிக்ஞை செய்கிறது மற்றும் வலுவான பங்குதாரர் வருமானத்தின் வாய்ப்புகளை மேம்படுத்துகிறது.

கடந்த ஐந்து ஆண்டுகளில், ஷில்சார் 44%நிலையான சராசரி ROE ஐ பராமரித்து வருகிறது – இது நிதி வலிமை மற்றும் விவேகமான நிர்வாகத்தின் ஒரு அடையாளமாக பரவலாகக் காணப்படுகிறது, நிறுவனம் தனது பங்குதாரர்களுக்கு தொடர்ந்து குறிப்பிடத்தக்க மதிப்பை உருவாக்குவதாகக் கூறுகிறது.

நிறுவனம் தனது சொத்து தளத்தையும் சீராக விரிவுபடுத்தியுள்ளது, நிலையான சொத்துக்கள் வளர்ந்து வருகின்றன .நிதியாண்டில் 39 கோடி வரை .நிதியாண்டில் 59 கோடி, மூலதன செலவு மற்றும் திறன் விரிவாக்கத்திற்கான தொடர்ச்சியான உறுதிப்பாட்டைக் குறிக்கிறது.

ஷில்சாரின் கடன் இல்லாத நிலை, அதன் வலுவான லாபத்துடன் இணைந்து, இந்த விரிவாக்கங்கள் முழுக்க முழுக்க உள் ஊதியங்கள் மூலம் நிதியளிக்கப்படுகின்றன என்று கூறுகிறது. கூடுதலாக, வாரியத்தின் சமீபத்திய 1: 2 போனஸ் பிரச்சினை வெளிப்புற கடன் வாங்காமல் பங்கு தளத்தை விரிவுபடுத்துவதற்கான ஒரு மூலோபாயத்தை பிரதிபலிக்கிறது, இது எதிர்கால திறன் மேம்பாடுகளை ஆதரிக்கும்.

மதிப்பீட்டைப் பொறுத்தவரை, பங்கு தற்போது 41x இன் விலை-க்கு-வருவாய் (PE) விகிதத்தில் வர்த்தகம் செய்யப்படுகிறது, இது தற்போதைய தொழில் சராசரி 44x க்கு அருகில் உள்ளது. எவ்வாறாயினும், ஷில்சாரின் சொந்த 10 ஆண்டு சராசரி PE 16x இல் உள்ளது, இது தொழில்துறையின் 10 ஆண்டு சராசரி 28x உடன் ஒப்பிடும்போது, இந்த பங்கு பல ஆண்டுகளாக குறிப்பிடத்தக்க மறு மதிப்பீட்டைக் கண்டது என்பதைக் குறிக்கிறது.

ஏப்ரல் 2025 நிலவரப்படி, நிறுவனத்தின் ஆர்டர் புத்தகம் ஓவரில் வலுவாக உள்ளது .400 கோடி. ஷில்சார் அதன் விரிவாக்க திட்டங்களின் ஒரு பகுதியாக அதிக எம்.வி.ஏ/கே.வி வகுப்பு மின்மாற்றிகளில் நுழைவை ஆராய்ந்து வருகிறது.

சுருக்கமாக, கிட்டத்தட்ட ஒவ்வொரு குறிகாட்டியும் நிறுவனத்திற்கு ஆதரவாக செயல்படுவதாக தெரிகிறது. ஆனால் எப்போதும் போல, அபாயங்கள் உள்ளன.

நிலையான, உடைக்கப்படாத வளர்ச்சி?

தலைப்பு எண்கள் மிகவும் கவர்ச்சிகரமானதாகத் தோன்றினாலும், ஒவ்வொரு நிறுவனமும் அதன் சொந்த அபாயங்களைக் கொண்டுள்ளது – மற்றும் ஷில்சார் தொழில்நுட்பங்கள் விதிவிலக்கல்ல. கவலைக்குரிய ஒரு பகுதி பெறத்தக்க மேலாண்மை. நிறுவனத்தின் கடனாளர் நாட்கள் நிதியாண்டில் 86 இலிருந்து FY25 இல் 134 ஆக அதிகரித்தன, இது மெதுவான கொடுப்பனவுகளின் சேகரிப்பைக் குறிக்கிறது, இது உடனடியாக உரையாற்றப்படாவிட்டால் பணப்புழக்க அழுத்தங்களை உருவாக்கக்கூடும்.

வேலை மூலதன நாட்களும் கணிசமாக நீட்டிக்கப்பட்டுள்ளன -நிதியாண்டில் 77 நாட்கள் முதல் 144 நாட்கள் வரை நிதியாண்டில் – அதாவது நிறுவனம் அதன் செயல்பாட்டு மூலதனத்தை வருவாயாக மாற்ற அதிக நேரம் எடுத்துக்கொள்கிறது, மேலும் சாத்தியமான பணப்புழக்கக் கவலைகளை உயர்த்துகிறது.

கூடுதலாக, அதன் வருவாயில் சுமார் 44% ஏற்றுமதியிலிருந்து வருவதால், ஷில்சார் நாணய ஏற்ற இறக்கங்கள் மற்றும் புவிசார் அரசியல் அபாயங்களுக்கு ஆளாகிறது, இது உலகளாவிய நிலைமைகள் சாதகமற்றதாக மாறினால் லாபத்தை பாதிக்கும்.

சில முதலீட்டாளர்களுக்கான மற்றொரு சாத்தியமான சிவப்புக் கொடி நிறுவனத்தின் குறைந்த ஈவுத்தொகை மகசூல் 0.16% மற்றும் செலுத்தும் விகிதம் வெறும் 9% ஆகும். வலுவான இலாப வளர்ச்சி மற்றும் கடன் இல்லாத இருப்புநிலை இருந்தபோதிலும், இத்தகைய மிதமான செலுத்துதல்கள் சில வருமானத்தை மையமாகக் கொண்ட முதலீட்டாளர்களைத் தடுக்கக்கூடும்.

ஆனாலும், கட்டாய நேர்மறைகளும் உள்ளன. ஷில்சாரின் சமீபத்திய முதலீட்டாளர் விளக்கக்காட்சியில், தலைவரும் நிர்வாக இயக்குநருமான அஜய் ஷா கூறுகையில், “எங்கள் வலுவான Q4 செயல்திறனால் நிரூபிக்கப்பட்டபடி, அட்டவணைக்கு முன்னதாக நாங்கள் முழு திறன் பயன்பாட்டை அடைந்துள்ளோம். ஆரம்பத்தில், FY26 ஆல் இந்த மைல்கல்லை அடைவதை நாங்கள் எதிர்பார்த்தோம்; இருப்பினும், ஒரு ரன்-விகித அடிப்படையில், நாங்கள் அதை ஒரு வலுவான காலகட்டத்தில் நிறைவேற்றியுள்ளோம், மேலும் Q4 தானாகவே, Q4 தானாகவே, Q4 தானாகவே, Q4 தானாகவே, Q4 தானாகவே, Q4 தானாகவே, Q4 தானாகவே, Q4 தானாகவே, Q4 தானாகவே, Q4 தானாகவே, Q4 தானாகவே, Q4 தானாகவே, Q4 தானே, Q4 தானாகவே, Q4 தானே, Q4 எங்கள் வணிக கலவையில் சிறிது மாற்றத்திற்கு வழிவகுத்தது, FY25 க்கான உள்நாட்டு பிரிவை ஆதரிக்கிறது. “

அதே விளக்கக்காட்சி, இந்த ஆண்டு செயல்திறனின் அடிப்படையில், வாரியம் இறுதி ஈவுத்தொகையை பரிந்துரைத்துள்ளது .பங்கு பங்குக்கு 12.5, பங்குதாரர்களின் ஒப்புதலுக்கு உட்பட்டு, 1: 2 போனஸ் சிக்கலுடன்.

ஒட்டுமொத்தமாக, வலுவான லாபம், ஆரோக்கியமான மொத்த மற்றும் இயக்க விளிம்புகள் மற்றும் அதன் மிக உயர்ந்த காலாண்டு மற்றும் வருடாந்திர இலாபங்களால் ஆதரிக்கப்படுகிறது, ஷில்சார் நீடித்த வளர்ச்சிக்கு நன்கு நிலைநிறுத்தப்பட்டதாகத் தோன்றுகிறது. புதுப்பிக்கத்தக்க எரிசக்தி மின்மாற்றிகள் மற்றும் ஏற்றுமதியில் அதன் வளர்ந்து வரும் கவனம், அரசு தலைமையிலான கட்டம் நவீனமயமாக்கல் முயற்சிகளுடன் இணைந்து, அதன் நீண்டகால வாய்ப்புகளை மேலும் பலப்படுத்துகிறது.

முடிவு

ஷில்சார் டெக்னாலஜிஸ் ஒவ்வொரு முக்கிய மெட்ரிக் -சேல்ஸ் வளர்ச்சி, இயக்க இலாபங்கள் மற்றும் நிகர வருமானம் ஆகியவற்றிலும் வலுவான செயல்திறனை வழங்கியுள்ளது – அதே நேரத்தில் விதிவிலக்கான மூலதன செயல்திறனை பராமரிக்கிறது, இது மூலதனத்தின் மீதான அதன் 71% வருமானத்தில் பிரதிபலிக்கிறது. ஆரோக்கியமான ஆர்டர் புத்தகம் மற்றும் அதன் விரிவாக்கத் திட்டங்களில் நிர்வாகத்தின் நம்பிக்கையின் ஆதரவுடன், நிறுவனம் முதலீட்டாளர்களுக்கு ஒரு கட்டாய முன்மொழிவை வழங்குகிறது.

இந்த பலங்கள் அபாயங்கள் இல்லாமல் வரவில்லை என்று கூறினார். எப்போதும்போல, கடந்தகால செயல்திறன் எதிர்கால முடிவுகளுக்கு எந்த உத்தரவாதமும் இல்லை. நிச்சயமற்ற தன்மையால் குறிக்கப்பட்ட உலகளாவிய சூழலில் -கட்டணப் போர்கள் முதல் பனிப்போர் வரை உண்மையான போர்கள் வரை – முதலீட்டாளர்கள் விழிப்புடன் இருக்க வேண்டும், குறிப்பாக ஷில்சார் ஏற்றுமதியில் குறிப்பிடத்தக்க நம்பகத்தன்மையைக் கொடுத்தார்.

ஷில்சார் தொழில்நுட்பங்கள் எவ்வாறு அருகிலுள்ள மற்றும் நீண்ட காலத்திற்கு பயணிக்கிறது என்பதை உன்னிப்பாகக் கவனிக்கும். இப்போதைக்கு, பங்கு அதன் எல்லா நேரத்திலும் 15% தள்ளுபடியில் வர்த்தகம் செய்கிறது, இது கண்காணிக்க ஒரு புதிரான பெயராக அமைகிறது.

சுஹெல் கான் ஒரு பங்கு சந்தை ஆர்வலர், இந்திய நிதிச் சந்தைகளைப் படிப்பதிலும் பகுப்பாய்வு செய்வதிலும் 10+ ஆண்டுகள் அனுபவம் பெற்றவர். முன்னணி மும்பையை தளமாகக் கொண்ட பங்கு ஆராய்ச்சி நிறுவனத்தில் விற்பனை மற்றும் சந்தைப்படுத்தல் முன்னாள் தலைவர், ரேடரின் கீழ் இயங்கும் பங்குகளைக் கண்டுபிடிப்பதற்கான ஒரு சாமர்த்தியம் உள்ளது. அவர் இப்போது தனது நேரத்தை மிகப் பெரிய புளூசிப்பிலிருந்து கிட்டத்தட்ட அறியப்படாதவர்களுக்கு பல பங்குகளைப் படித்து எழுதுகிறார்.

குறிப்பு: நாங்கள் தரவை நம்பியுள்ளோம் www.screener.inஅருவடிக்கு www.trendlyne.comஅருவடிக்கு மற்றும் www.tijorifinance.com இந்த கட்டுரை முழுவதும். தரவு கிடைக்காத சந்தர்ப்பங்களில் மட்டுமே, நாங்கள் ஒரு மாற்று, ஆனால் பரவலாகப் பயன்படுத்தப்படும் மற்றும் ஏற்றுக்கொள்ளப்பட்ட தகவல்களைப் பயன்படுத்தினோம்.

வெளிப்படுத்தல்: விவாதிக்கப்பட்ட எந்தவொரு நிறுவனத்திலும் ஆசிரியர் பங்குகளை வைத்திருக்கவில்லை. வெளிப்படுத்தப்பட்ட கருத்துக்கள் தகவல் நோக்கங்களுக்காக மட்டுமே, முதலீட்டு ஆலோசனையாக கருதப்படக்கூடாது. வாசகர்கள் தங்கள் சொந்த ஆராய்ச்சியை நடத்த வேண்டும் மற்றும் முதலீட்டு முடிவுகளை எடுப்பதற்கு முன் நிதி நிபுணரை அணுக வேண்டும்.